신용점수를 올리고 싶은데 뭘 어디서 시작해야 할지 막막하다면, 사실 가장 쉬운 출발점은 이미 폰에 깔린 토스예요. 무료로 점수를 확인하는 건 물론이고, ‘신용점수 올리기’ 기능으로 국민연금·건강보험 같은 성실납부 실적을 자동으로 제출해 가점을 노릴 수 있거든요. 제가 실제로 써본 순서대로, 화면 보면서 따라 할 수 있게 정리했어요. (신용점수의 기본 개념과 전체 관리법은 → 신용점수 올리는 법 7가지를 먼저 보면 이해가 빨라요.)

시작 전에: 조회해도 점수 안 떨어집니다

가장 흔한 오해부터 짚고 갈게요. 본인이 직접 자기 신용점수를 조회하는 건 점수에 전혀 영향을 주지 않아요. 그러니 토스로 마음껏 확인해도 됩니다. 점수가 깎이는 건 ‘대출·카드 신청 때 금융사가 조회하는 경우’지, 내가 내 점수 보는 건 아니에요.

1단계 — 토스에서 신용점수 확인하기

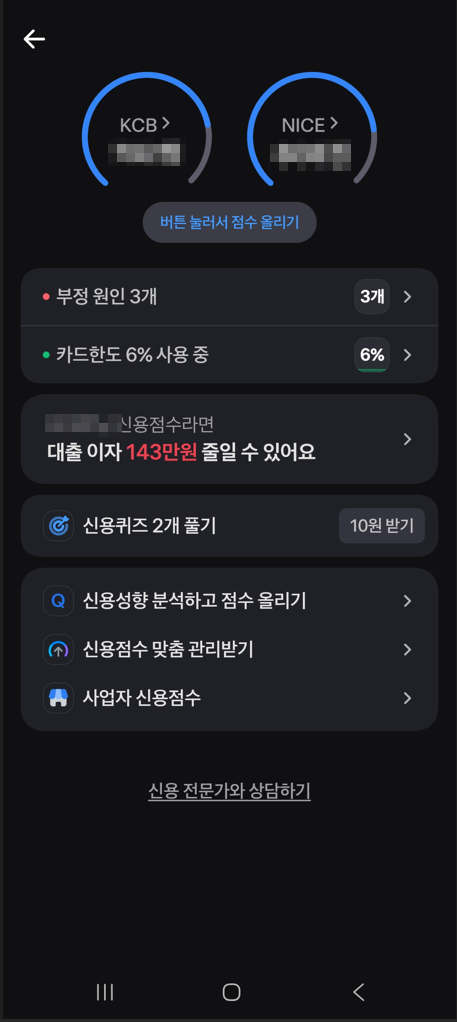

토스 앱을 열고 홈 화면이나 검색에서 ‘신용점수’를 찾으면, KCB와 NICE 두 평가사의 점수를 한 번에 볼 수 있어요. 두 곳 점수가 다른 게 정상이에요 — 평가 방식이 조금씩 다르거든요.

▲ 토스 신용점수 조회 화면 (직접 캡처 · 점수·개인정보는 가림 처리). KCB·NICE 두 점수를 한눈에 볼 수 있어요.

2단계 — ‘신용점수 올리기’ 기능 들어가기

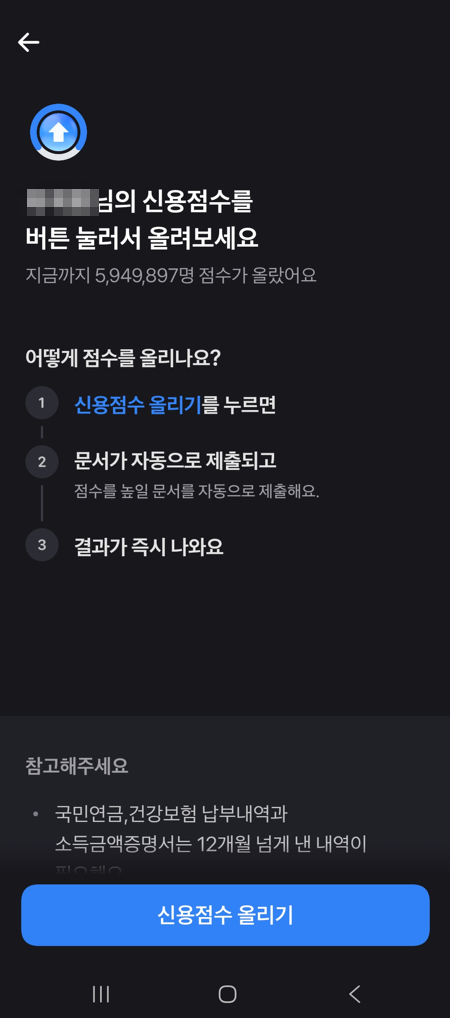

점수 화면에서 ‘신용점수 올리기’(또는 비슷한 이름의 버튼)를 누르면, 내 비금융 정보를 제출해 가점을 신청하는 메뉴가 나와요. 여기가 핵심이에요.

3단계 — ‘신용점수 올리기’ 눌러 제출하기

토스의 좋은 점은 항목을 일일이 고를 필요 없이 버튼 한 번이면 자동으로 제출된다는 거예요. 자동으로 제출되는 대표 정보는 이런 것들이에요:

▲ 토스 ‘신용점수 올리기’ 화면 (직접 캡처). 건강보험·국민연금 등 성실납부 내역을 제출할 수 있어요.

단, 이런 서류는 보통 12개월 넘게 낸 내역이 있어야 인정돼요. 이렇게 ‘꾸준히 잘 냈다’는 비금융 정보가 신용평가사(KCB·NICE)에 제출돼 가점 요소가 될 수 있어요. 신용 거래 이력이 적은 사회초년생일수록 효과가 큰 편이에요.

4단계 — 결과 확인하기

토스는 ‘결과가 즉시 나온다’고 안내해요. 제출 후 점수 화면에서 반영 결과를 확인하고, 나중에 새로 낼 만한 항목(예: 납부 내역이 12개월을 채운 경우)이 생기면 다시 제출하면 돼요.

효과는 사람마다 다릅니다 (솔직하게)

이 기능이 마법은 아니에요. 가점 폭은 개인의 신용 상태에 따라 달라요. 이미 신용 이력이 탄탄한 사람은 변화가 작을 수 있고, 반대로 이력이 거의 없던 사회초년생은 체감되는 경우가 많아요. 그래도 무료이고 점수에 손해가 없으니 안 할 이유가 없는 작업이에요. 그리고 이건 어디까지나 보조 수단이에요. 신용점수의 근본은 여전히 ‘연체 없이, 적당히 쓰고, 꾸준히’예요.

토스 ‘신용점수 올리기’는 비금융 정보로 가점을 노리는 무료 보조 수단. 근본(연체 0·이용률 30%·꾸준함)과 함께 쓰면 사회초년생에게 특히 도움이 돼요.

이것도 같이 챙기면 좋아요

- 카드 발급이 자꾸 막힌다면 → 신용카드 발급 거절 이유와 대처법 (씬파일러 탈출법)

- 첫 신용카드를 만들었다면 → 첫 신용카드 초보 사용 습관 5가지

- 대출을 앞두고 있다면 → 대출 전 3개월 신용점수 체크리스트

추가로 확인할 것들

Q. 토스에서 점수 올리기를 하면 무조건 오르나요?

아니요. 제출한 정보를 신용평가사가 검토해 반영하며, 가점 폭은 사람마다 달라요. 오르지 않을 수도 있어요.

Q. 토스, 카카오페이 둘 다 해도 되나요?

네. 같은 비금융 정보를 여러 앱에서 제출할 수 있어요. 다만 같은 실적이 중복으로 더 큰 가점을 주는 건 아니에요.

Q. 점수를 자주 조회하면 안 좋은가요?

본인 조회는 점수에 영향이 없으니 자주 봐도 괜찮아요. 오히려 자주 보면 오류나 이상 거래를 빨리 발견할 수 있어요.

Q. 학생·프리랜서도 효과가 있나요?

국민연금·건강보험·통신비 등 낸 내역이 12개월 이상 있으면 제출 가능해요. 신용 이력이 얇을수록 오히려 가점 효과를 체감하기 쉬워요.

인간동그라미 공식 자료를 직접 확인하고, 숫자는 직접 계산해서 정리합니다. 세무사·노무사·투자전문가가 아닌 먼저 찾아본 사람입니다. 운영자 소개 › |

이 글은 제 경험과 일반적인 정보 제공을 목적으로 하며, 개별 금융 상황에 대한 조언이 아닙니다. 신용점수 반영 여부·폭은 신용평가사(KCB·NICE) 기준에 따르며, 본인 점수는 각 평가사에서 직접 확인하세요. 앱 화면·메뉴명은 업데이트로 바뀔 수 있어요. (작성 시점: 2026년 6월, 내용 보강: 2026년 7월)

어디서 확인했나

- 개인신용평가사 무료 조회 — 나이스지키미 / KCB 올크레딧 (연 무제한 무료, 조회는 신용점수에 영향 없음)

- 금융감독원 파인 — 금융소비자 정보포털(내 계좌·신용정보 조회): fine.fss.or.kr

- 금융감독원: fss.or.kr