디딤돌대출 한도가 2억으로 줄었습니다 — 금리는 이렇게 깎습니다

내집마련 디딤돌대출 한도가 2025년 6월 27일 기준으로 축소됐습니다. 일반 2억·생애최초 2.4억·신혼 3.2억. 기본금리 연 2.85~4.15%에 우대금리 최대 0.5%p를 적용하면 30년간 2천만원이 갈립니다.

내집마련 디딤돌대출 한도가 2025년 6월 27일 기준으로 축소됐습니다. 일반 2억·생애최초 2.4억·신혼 3.2억. 기본금리 연 2.85~4.15%에 우대금리 최대 0.5%p를 적용하면 30년간 2천만원이 갈립니다.

노란우산공제의 소득공제 한도는 600·500·400·200만원 네 구간으로 개정됐습니다. 더 중요한 건 중소기업협동조합법 제119조가 정한 압류금지입니다. 가입 대상, 납입 한도, 공제금 지급사유와 세금까지 정리했습니다.

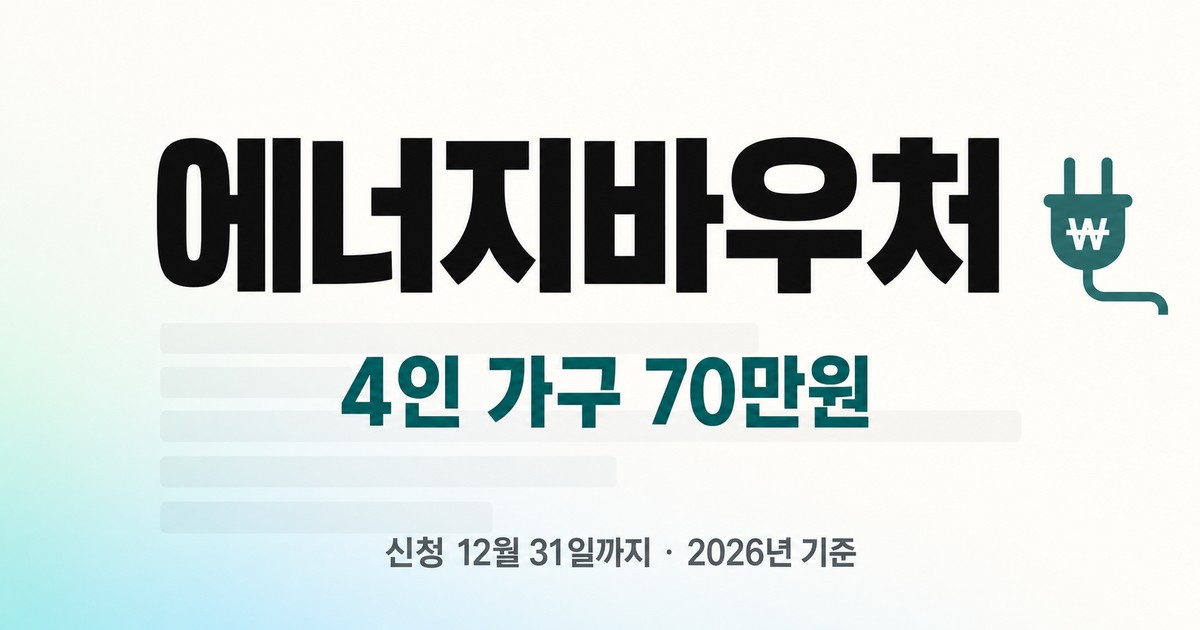

2026년 에너지바우처는 1인 29만원부터 4인 이상 70만원까지 지원합니다. 신청은 12월 31일까지이고, 겨울에 몰아 쓰려면 ‘하절기 요금 미차감’을 따로 신청해야 합니다. 대상 요건과 사용 방법을 공식 안내로 정리했습니다.

햇살론일반·유스·특례·119의 자격 요건과 금리를 서민금융진흥원 공식 안내로 정리했습니다. 햇살론유스는 평생 1,200만원 한도이고 상환해도 복구되지 않습니다. 금리는 연 2.0%부터 12.5%까지 벌어집니다.

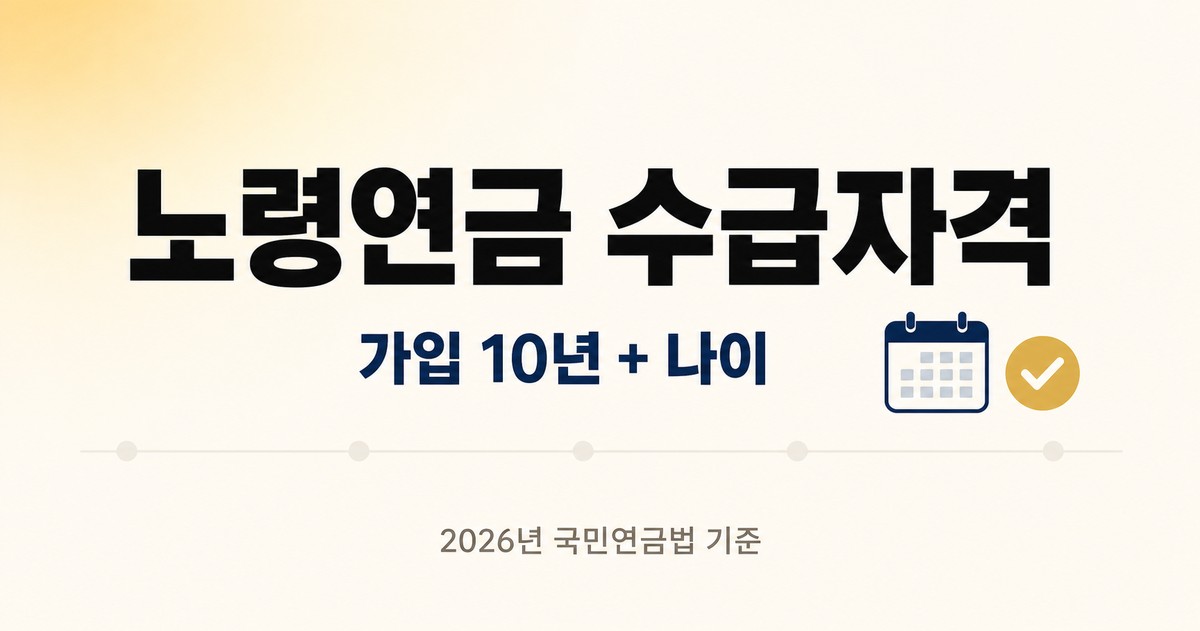

노령연금 수급자격은 가입기간 10년과 나이 두 가지뿐입니다. 10년을 못 채웠을 때 채우는 방법, 2026년부터 확대된 군복무·출산 크레딧, 완화된 소득활동 감액 기준까지 국민연금법 원문으로 정리했습니다.

2026년 연봉별 월 실수령액을 법령 원문 기준으로 계산했습니다. 연봉 5,000만원은 월 350만원. 국민연금 본인부담이 4.75%로 오르고 2033년 6.5%까지 매년 인상되는 스케줄까지 함께 정리했습니다.

중개수수료는 부르는 대로 내는 돈이 아닙니다. 공인중개사법 시행규칙에 상한요율표가 정해져 있고, 구간에 따라 한도액도 걸려 있습니다. 그런데 월세는 계산이 한 번 더 들어갑니다. 보증금 1,000만원에 월세 50만원이면 거래금액이 1,000만원이 아니라 6,000만원으로 잡힙니다. 법제처에서 시행규칙 제20조와 별표 1·2 원문을 확인하고, 거래 유형별로 실제 얼마가 나오는지 직접 계산했습니다. 인간동그라미 공식 자료를 직접 확인하고, 숫자는 직접 계산해서 정리합니다. … Read more

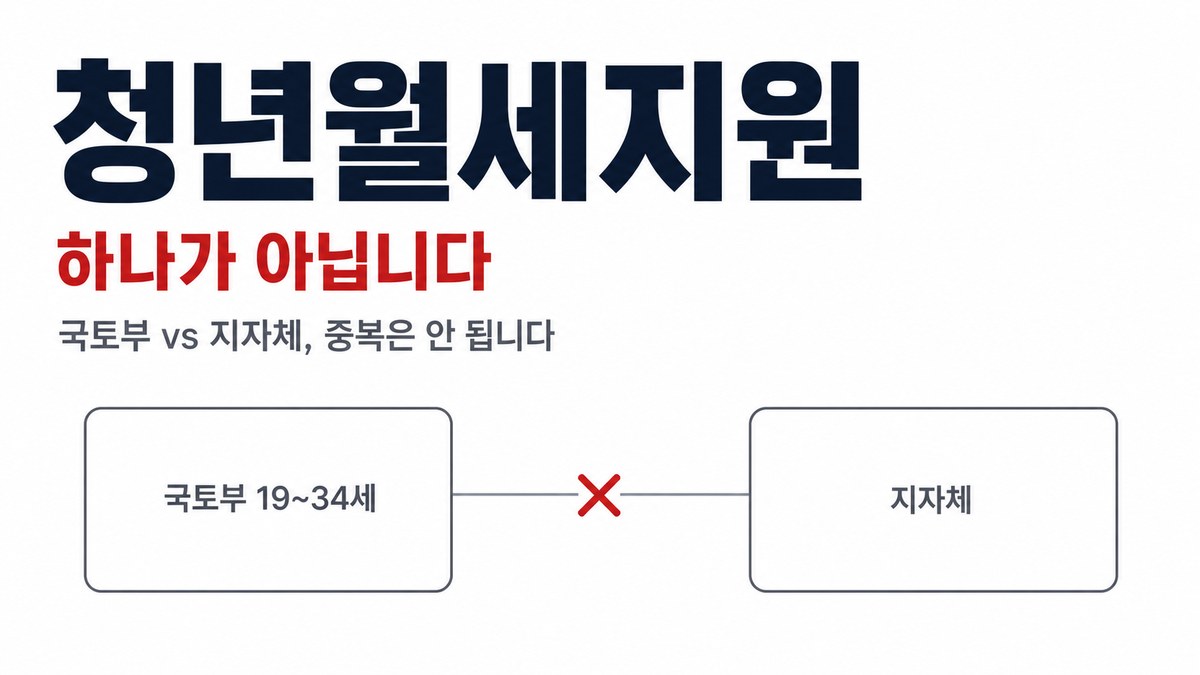

‘청년월세지원’을 검색하면 결과가 여러 개 나옵니다. 정부24에서만 26건이 검색됩니다. 이게 하나의 제도가 아니기 때문입니다. 국토교통부가 전국 단위로 하는 사업이 있고, 인천시·파주시·곡성군처럼 지자체가 따로 하는 사업이 있습니다. 연령도, 금액도, 신청 기간도 다릅니다. 그리고 둘을 동시에 받을 수는 없습니다. 정부24의 서비스 상세 원문을 확인해서 무엇이 다르고, 내가 어느 쪽에 해당하는지 정리했습니다. 인간동그라미 공식 자료를 직접 확인하고, 숫자는 … Read more

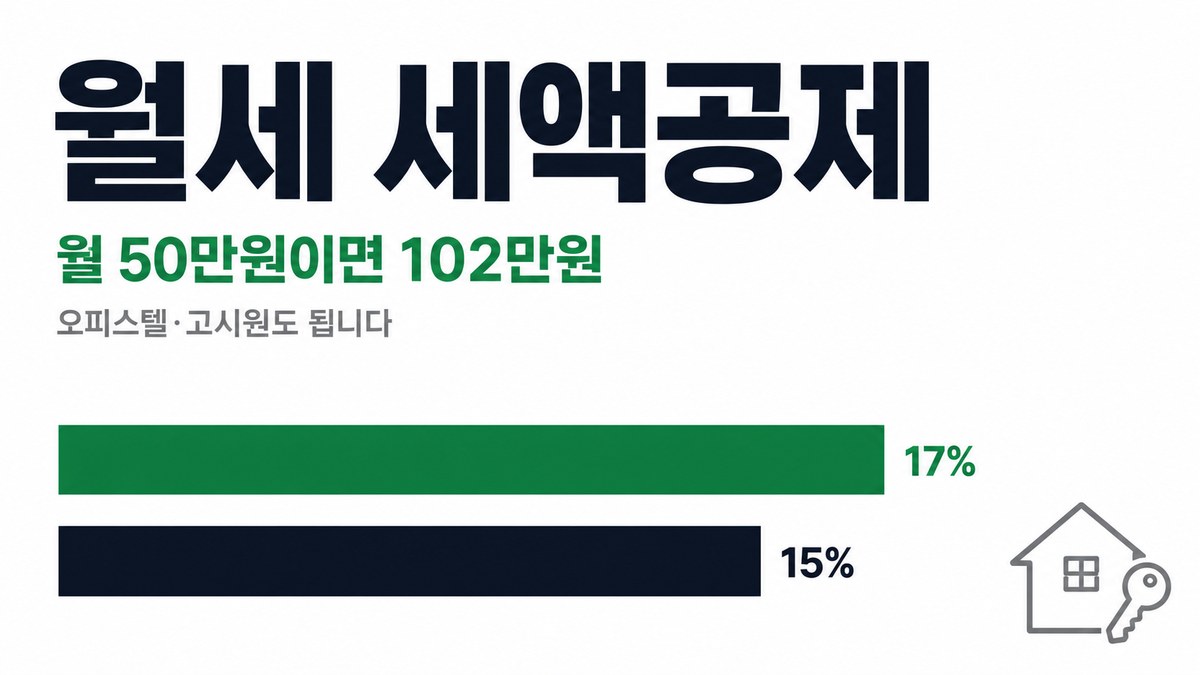

월세 50만원을 내는 직장인이 연말정산에서 돌려받을 수 있는 돈은 최대 102만원입니다. 소득공제가 아니라 세액공제라 낸 세금에서 그대로 빼줍니다. 그런데 조건을 몰라서 못 받는 경우가 많습니다. 특히 ‘오피스텔이라 안 되는 줄 알았다’, ‘주소를 안 옮겨서 탈락했다’는 사례가 흔합니다. 2026년에는 규정이 하나 바뀌었습니다. 맞벌이 부부가 떨어져 살면 각자 공제받을 수 있게 됐습니다. 법 조문과 시행령 원문을 직접 … Read more

이 ETF는 51종목을 담고 있습니다. 1위 종목 비중이 3.38%, 상위 10종목을 합쳐도 28.39%입니다. 교과서적으로 잘 분산된 구성입니다. 그런데 2016년 5월 상장 이후 10년 누적이 −27.83%입니다. 5년은 −50.09%, 2021년 1월 고점 대비로는 −58.06%입니다. 분산이 결과를 만들어주지 않았습니다. 어디서 무엇이 어긋났는지, 그리고 매수 방식을 바꿨다면 달랐을지까지 계산했습니다. 인간동그라미 공식 자료를 직접 확인하고, 숫자는 직접 계산해서 정리합니다. 세무사·노무사·투자전문가가 … Read more