비상금 300만 원쯤 모았다고 해봅시다. 그런데 막상 이 돈을 어디에 둬야 할지 고민되더라고요. 그냥 입출금 통장에 두자니 이자가 아깝고, 적금에 넣자니 급할 때 못 빼는 건 아닐까 걱정되고요. 저도 똑같이 고민했습니다. 결론부터 말하면, 비상금은 파킹통장이 정답에 가깝습니다. 다만 정기예금·적금과 뭐가 다른지 알아야 왜 그런지 이해가 돼요. 하나씩 풀어볼게요.

먼저, 돈을 넣는 방식은 크게 두 가지

상품 이름이 헷갈리는데, ‘돈을 어떻게 넣느냐’로 나누면 단순해집니다.

- 예치식 (목돈을 한 번에 넣는 것) → 파킹통장, 정기예금

- 적립식 (매달 나눠 넣는 것) → 적금

비상금처럼 이미 모아둔 목돈은 기본적으로 예치식(파킹통장·정기예금) 의 영역이에요. 적금은 ‘앞으로 모을 돈’에 어울립니다. 이 큰 그림을 깔고 각각을 보겠습니다.

파킹통장 · 정기예금 · 적금, 뭐가 다를까

파킹통장은 돈을 잠깐 ‘주차(parking)’해두는 통장입니다. 수시입출금인데도 일반 통장보다 높은 이자를 줘요. 언제든 넣고 빼도 이자가 붙습니다. 다만 우대금리를 주는 금액에 한도가 있는 경우가 많아요.

정기예금은 목돈을 일정 기간 ‘묶어두고’ 그 대가로 안정적으로 높은 금리를 받는 상품입니다. 만기 전에 깨면 약속한 이자를 거의 못 받아요. 대신 한동안 안 쓸 목돈이라면 파킹통장보다 금리가 유리할 수 있습니다.

적금은 매달 정해진 돈을 일정 기간 넣는 상품입니다. 만기까지 유지하면 금리가 높지만, 중간에 깨면 이자가 거의 날아갑니다. ‘강제 저축’ 효과가 핵심이에요.

핵심 차이 한눈에

| 구분 | 파킹통장 | 정기예금 | 적금 |

|---|---|---|---|

| 방식 | 목돈 예치 | 목돈 예치 | 매달 납입 |

| 입출금 | 언제든 자유 | 만기까지 묶임 | 만기까지(중도해지 불리) |

| 금리 | 수시입출금치곤 높음 | 안정적으로 높은 편 | 만기 채우면 높음 |

| 한도/제약 | 우대금리 한도 있는 경우 | 예치 기간 묶임 | 납입 한도·기간 |

| 어울리는 돈 | 비상금·단기자금 | 당분간 안 쓸 목돈 | 앞으로 모을 목표자금 |

금리 예시(2026년 6월 기준): 파킹통장 기본 연 1%대 ~ 우대 시 4~5%대 · 정기예금 연 2~3%대(최고 우대 약 3.7%) · 적금 연 4~6%대(최고 우대 6%). 우대조건·한도·시점에 따라 달라지니 가입 전 직접 확인하세요.

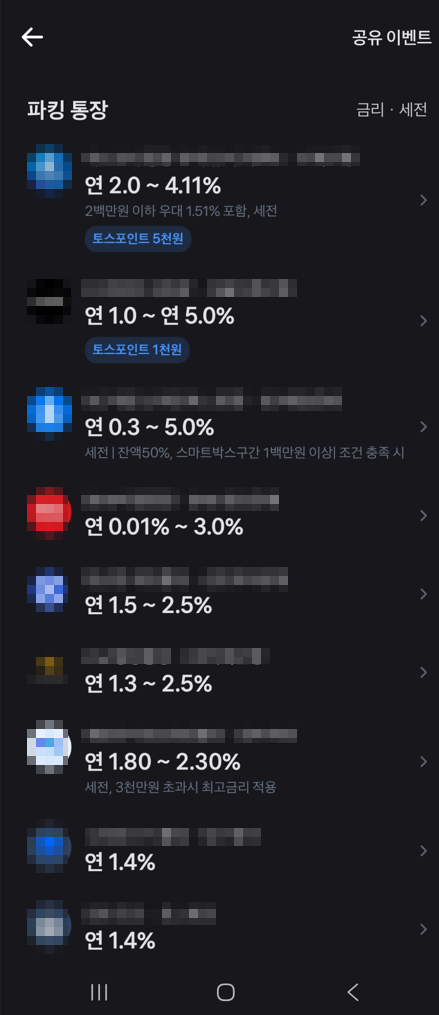

▲ 토스 파킹통장 금리 비교 화면 (2026년 6월, 직접 캡처 · 은행·상품명은 가림 처리). 조건에 따라 금리가 크게 갈리는 걸 볼 수 있다.

비상금은 왜 파킹통장이 맞을까

비상금의 핵심은 “필요할 때 바로 꺼낼 수 있어야 한다” 입니다. 갑자기 병원비가 나가거나 경조사가 생겼을 때, 정기예금이나 적금을 깨야 한다면 그건 비상금 역할을 제대로 못 하는 거예요. 게다가 중도해지하면 이자도 거의 날아갑니다.

그래서 비상금은 즉시 출금되면서 이자도 챙기는 파킹통장이 딱 맞습니다. 300만 원을 파킹통장에 넣어두면, 필요할 땐 바로 빼고 평소엔 이자가 붙어요.

그럼 정기예금·적금은 언제 쓰나

- 정기예금: 비상금 말고 “당분간 쓸 일 없는 여윳돈” 이 따로 있을 때. 한동안 안 건드릴 목돈이라면, 묶어두고 더 안정적인 금리를 받는 게 이득일 수 있어요.

- 적금: 앞으로 모을 목표 자금에. 1년 뒤 여행, 이사 보증금처럼 목표와 기한이 분명하고, 강제로 모으고 싶을 때 적금의 강제성이 빛납니다.

잠깐, 적금 금리가 더 높은데 왜 예금이 나을 때가 있을까

금리표를 보면 적금(예: 연 6%)이 정기예금(예: 연 3%대)보다 높아 보입니다. 그런데 여기 함정이 있어요.

적금은 매달 조금씩 넣습니다. 그래서 첫 달에 넣은 돈만 12개월치 이자를 받고, 마지막 달에 넣은 돈은 한 달치 이자만 받아요. 결국 표면금리가 6%라도 실제 손에 쥐는 수익률은 그 절반 정도에 가깝습니다. 반면 정기예금은 목돈 전체가 처음부터 끝까지 이자를 받죠.

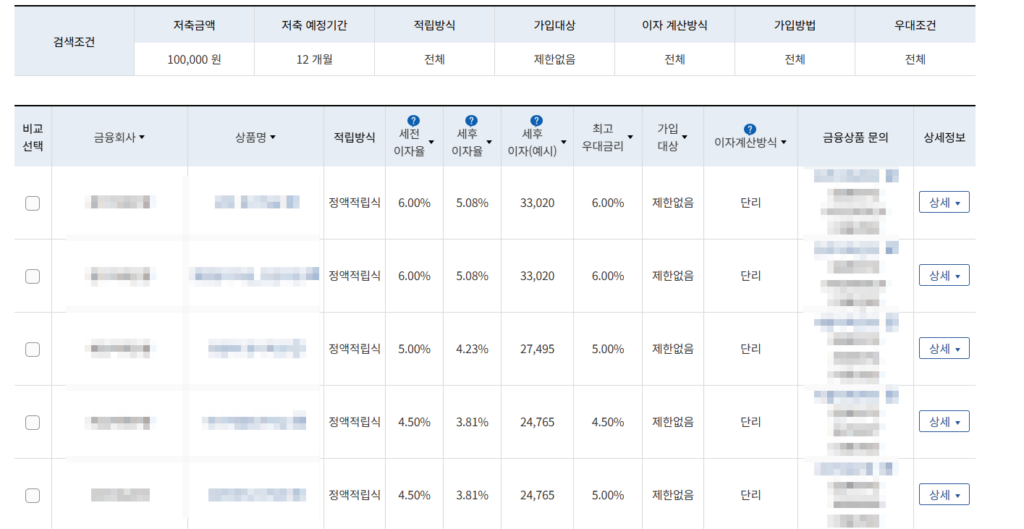

실제로 같은 조건 비교를 보면, 적금(월 10만 원 × 12개월, 총 120만 원 납입)의 세후이자가 약 3만 원인 데 비해, 정기예금(300만 원 한 번에 예치)은 세후이자가 약 9만 원이 넘습니다(2026년 6월, 금감원 ‘금융상품 한눈에’ 예시 기준). 넣는 돈의 크기와 방식이 다르니 단순히 % 숫자만 비교하면 안 된다는 뜻이에요.

▲ 금융감독원 ‘금융상품 한눈에’ 적금 금리 비교 (2026년 6월 · 금융회사·상품명은 가림 처리). 세전이자율이 높아도 세후이자(예시) 금액은 납입 방식 때문에 생각보다 크지 않다.

정리하면 — 목돈이 이미 있으면 정기예금, 매달 모으는 거라면 적금. 숫자가 아니라 ‘내 돈의 상황’으로 골라야 합니다.

그래서 추천하는 조합

제가 정착한 방식은 이렇습니다.

- 비상금(3~6개월 생활비) → 파킹통장에. 언제든 꺼낼 수 있게.

- 당분간 안 쓸 목돈 → 정기예금에. 묶어두고 금리 챙기게.

- 앞으로 모을 목표 자금 → 적금에. 강제로 모으게.

이렇게 역할을 나누면 “급할 때 못 빼서 예금·적금 깨는” 일이 없습니다. 돈마다 자기 자리가 생기는 거예요.

고를 때 이것만 주의하세요

- 금리만 보지 마세요. 파킹통장은 ‘우대금리 한도’가 있는 경우가 많아요. 예치액이 한도를 넘으면 그 위로는 낮은 금리가 적용됩니다.

- 우대 조건(급여이체·카드실적 등)을 못 채우면 광고된 최고금리를 못 받습니다.

- 정기예금·적금은 중도해지에 약합니다. 만기까지 안 건드릴 돈만 넣으세요.

- 금리는 자주 바뀝니다. 가입 시점 기준으로 꼭 다시 확인하세요.

자주 묻는 질문

Q. 비상금은 얼마가 적당한가요? 보통 3~6개월치 생활비를 권장합니다. 고정 지출이 큰 사람일수록 6개월에 가깝게 잡는 게 안전해요.

Q. 비상금을 정기예금에 넣으면 안 되나요? 권하지 않습니다. 비상금은 ‘언제 필요할지 모르는 돈’이라, 묶이는 정기예금에 넣으면 정작 급할 때 중도해지로 손해를 봐요. 비상금은 파킹통장, 안 쓸 목돈만 정기예금에 두세요.

Q. 파킹통장 여러 개 만들어도 되나요? 네. 우대금리 한도 때문에 금액을 쪼개 여러 파킹통장에 나눠 넣는 분들도 많습니다.

참고 출처

- 금융감독원 ‘금융상품 한눈에’ (finlife.fss.or.kr) — 정기예금·적금 금리, 2026년 6월 확인

- 토스 파킹통장 금리 비교 화면 — 파킹통장 금리, 2026년 6월 확인

이 글은 일반적인 정보 제공을 목적으로 하며, 특정 상품 추천이나 개별 금융 조언이 아닙니다. 금리·우대조건은 수시로 바뀌므로 가입 전 각 금융사에서 직접 확인하세요. (작성 시점: 2026년 6월)