비상금 300만 원쯤 모았다고 해봅시다. 그런데 막상 이 돈을 어디에 둬야 할지 고민되더라고요. 그냥 입출금 통장에 두자니 이자가 아깝고, 적금에 넣자니 급할 때 못 빼는 건 아닐까 걱정되고요. 저도 똑같이 고민했습니다. 결론부터 말하면, 비상금은 파킹통장이 정답에 가깝습니다. 다만 정기예금·적금과 뭐가 다른지 알아야 왜 그런지 이해가 돼요. 하나씩 풀어볼게요.

먼저, 돈을 넣는 방식은 크게 두 가지

상품 이름이 헷갈리는데, ‘돈을 어떻게 넣느냐’로 나누면 단순해집니다.

- 예치식 (목돈을 한 번에 넣는 것) → 파킹통장, 정기예금

- 적립식 (매달 나눠 넣는 것) → 적금

비상금처럼 이미 모아둔 목돈은 기본적으로 예치식(파킹통장·정기예금) 의 영역이에요. 적금은 ‘앞으로 모을 돈’에 어울립니다. 이 큰 그림을 깔고 각각을 보겠습니다.

파킹통장 · 정기예금 · 적금, 뭐가 다를까

파킹통장은 돈을 잠깐 ‘주차(parking)’해두는 통장입니다. 수시입출금인데도 일반 통장보다 높은 이자를 줘요. 언제든 넣고 빼도 이자가 붙습니다. 다만 우대금리를 주는 금액에 한도가 있는 경우가 많아요.

정기예금은 목돈을 일정 기간 ‘묶어두고’ 그 대가로 안정적으로 높은 금리를 받는 상품입니다. 만기 전에 깨면 약속한 이자를 거의 못 받아요. 대신 한동안 안 쓸 목돈이라면 파킹통장보다 금리가 유리할 수 있습니다.

적금은 매달 정해진 돈을 일정 기간 넣는 상품입니다. 만기까지 유지하면 금리가 높지만, 중간에 깨면 이자가 거의 날아갑니다. ‘강제 저축’ 효과가 핵심이에요.

핵심 차이 한눈에

| 구분 | 파킹통장 | 정기예금 | 적금 |

|---|---|---|---|

| 방식 | 목돈 예치 | 목돈 예치 | 매달 납입 |

| 입출금 | 언제든 자유 | 만기까지 묶임 | 만기까지(중도해지 불리) |

| 금리 | 수시입출금치곤 높음 | 안정적으로 높은 편 | 만기 채우면 높음 |

| 한도/제약 | 우대금리 한도 있는 경우 | 예치 기간 묶임 | 납입 한도·기간 |

| 어울리는 돈 | 비상금·단기자금 | 당분간 안 쓸 목돈 | 앞으로 모을 목표자금 |

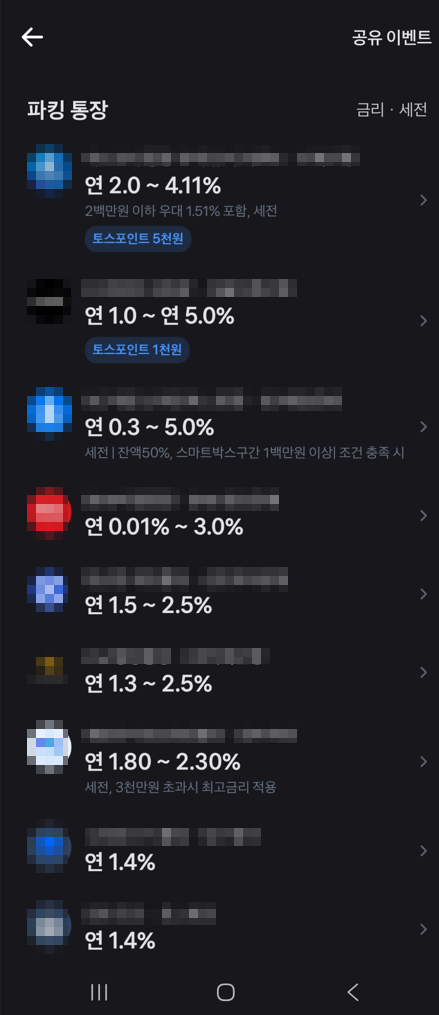

금리 예시(2026년 6월 기준): 파킹통장 기본 연 1%대 ~ 우대 시 4~5%대 · 정기예금 연 2~3%대(최고 우대 약 3.7%) · 적금 연 4~6%대(최고 우대 6%). 우대조건·한도·시점에 따라 달라지니 가입 전 직접 확인하세요.

▲ 토스 파킹통장 금리 비교 화면 (2026년 6월, 직접 캡처 · 은행·상품명은 가림 처리). 조건에 따라 금리가 크게 갈리는 걸 볼 수 있다.

비상금은 왜 파킹통장이 맞을까

비상금의 핵심은 “필요할 때 바로 꺼낼 수 있어야 한다” 입니다. 갑자기 병원비가 나가거나 경조사가 생겼을 때, 정기예금이나 적금을 깨야 한다면 그건 비상금 역할을 제대로 못 하는 거예요. 게다가 중도해지하면 이자도 거의 날아갑니다. (비상금을 얼마나 모아야 적당한지는 내 고정비로 3개월치 계산하기에서 다뤘어요.)

그래서 비상금은 즉시 출금되면서 이자도 챙기는 파킹통장이 딱 맞습니다. 300만 원을 파킹통장에 넣어두면, 필요할 땐 바로 빼고 평소엔 이자가 붙어요.

그럼 정기예금·적금은 언제 쓰나

- 정기예금: 비상금 말고 “당분간 쓸 일 없는 여윳돈” 이 따로 있을 때. 한동안 안 건드릴 목돈이라면, 묶어두고 더 안정적인 금리를 받는 게 이득일 수 있어요.

- 적금: 앞으로 모을 목표 자금에. 1년 뒤 여행, 이사 보증금처럼 목표와 기한이 분명하고, 강제로 모으고 싶을 때 적금의 강제성이 빛납니다.

잠깐, 적금 금리가 더 높은데 왜 예금이 나을 때가 있을까

금리표를 보면 적금(예: 연 6%)이 정기예금(예: 연 3%대)보다 높아 보입니다. 그런데 여기 함정이 있어요.

적금은 매달 조금씩 넣습니다. 그래서 첫 달에 넣은 돈만 12개월치 이자를 받고, 마지막 달에 넣은 돈은 한 달치 이자만 받아요. 결국 표면금리가 6%라도 실제 손에 쥐는 수익률은 그 절반 정도에 가깝습니다. 반면 정기예금은 목돈 전체가 처음부터 끝까지 이자를 받죠.

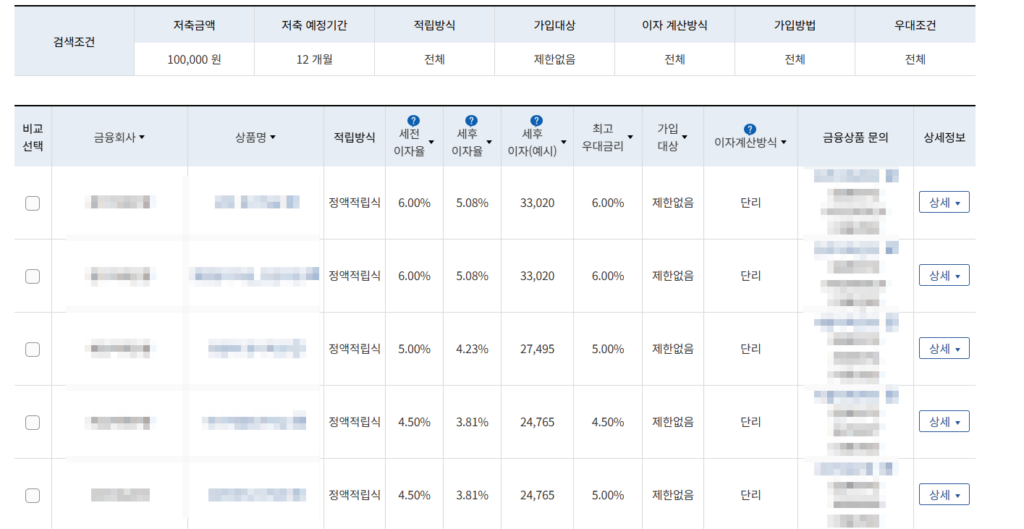

실제로 같은 조건 비교를 보면, 적금(월 10만 원 × 12개월, 총 120만 원 납입)의 세후이자가 약 3만 원인 데 비해, 정기예금(300만 원 한 번에 예치)은 세후이자가 약 9만 원이 넘습니다(2026년 6월, 금감원 ‘금융상품 한눈에’ 예시 기준). 넣는 돈의 크기와 방식이 다르니 단순히 % 숫자만 비교하면 안 된다는 뜻이에요.

▲ 금융감독원 ‘금융상품 한눈에’ 적금 금리 비교 (2026년 6월 · 금융회사·상품명은 가림 처리). 세전이자율이 높아도 세후이자(예시) 금액은 납입 방식 때문에 생각보다 크지 않다.

정리하면 — 목돈이 이미 있으면 정기예금, 매달 모으는 거라면 적금. 숫자가 아니라 ‘내 돈의 상황’으로 골라야 합니다.

그래서 추천하는 조합

제가 정착한 방식은 이렇습니다. (비상금을 다 채운 뒤라면 예금에서 첫 투자로 넘어가는 순서도 참고하세요.)

- 비상금(3~6개월 생활비) → 파킹통장에. 언제든 꺼낼 수 있게.

- 당분간 안 쓸 목돈 → 정기예금에. 묶어두고 금리 챙기게.

- 앞으로 모을 목표 자금 → 적금에. 강제로 모으게.

이렇게 역할을 나누면 “급할 때 못 빼서 예금·적금 깨는” 일이 없습니다. 돈마다 자기 자리가 생기는 거예요.

고를 때 이것만 주의하세요

- 금리만 보지 마세요. 파킹통장은 ‘우대금리 한도’가 있는 경우가 많아요. 예치액이 한도를 넘으면 그 위로는 낮은 금리가 적용됩니다.

- 우대 조건(급여이체·카드실적 등)을 못 채우면 광고된 최고금리를 못 받습니다.

- 정기예금·적금은 중도해지에 약합니다. 만기까지 안 건드릴 돈만 넣으세요.

- 금리는 자주 바뀝니다. 가입 시점 기준으로 꼭 다시 확인하세요.

헷갈리기 쉬운 지점

Q. 비상금은 얼마가 적당한가요? 보통 3~6개월치 생활비를 권장합니다. 고정 지출이 큰 사람일수록 6개월에 가깝게 잡는 게 안전해요.

Q. 비상금을 정기예금에 넣으면 안 되나요? 권하지 않습니다. 비상금은 ‘언제 필요할지 모르는 돈’이라, 묶이는 정기예금에 넣으면 정작 급할 때 중도해지로 손해를 봐요. 비상금은 파킹통장, 안 쓸 목돈만 정기예금에 두세요.

Q. 파킹통장 여러 개 만들어도 되나요? 네. 우대금리 한도 때문에 금액을 쪼개 여러 파킹통장에 나눠 넣는 분들도 많습니다.

확인한 자료

- 금융감독원 금융상품한눈에 — 정기예금·적금 금리 비교: finlife.fss.or.kr (2026년 6월 확인)

- 예금보험공사 — 예금자보호 제도(1인당 5천만 원): kdic.or.kr

제도는 해마다 손질됩니다. 여기 정리한 숫자와 요건은 작성 시점 기준이니, 실제로 신청하실 때는 최신 공고를 기준으로 다시 확인해 주세요.

인간동그라미 공식 자료를 직접 확인하고, 숫자는 직접 계산해서 정리합니다. 세무사·노무사·투자전문가가 아닌 먼저 찾아본 사람입니다. 운영자 소개 › |